Beleggers houden van comebacks, en Meta schreef de mooiste van het decennium. Wat begon als een geplaagd socialmediabedrijf met een omstreden metaverse-verhaal, veranderde in een advertentiemachine op steroïden. Alphabet kon het tempo niet bijbenen. Hoe kreeg topman Mark Zuckerberg dat voor elkaar, en zijn de aandelen nu nog steeds koopwaardig?

Ongeveer drie jaar geleden leek Meta Platforms op een doodlopend spoor. Het bedrijf, toen nog Facebook geheten, kondigde met veel bombarie een naamsverandering aan. Topman Mark Zuckerberg presenteerde dit als een sprong naar de metaverse, een digitale wereld waarin we allemaal met een VR-bril zouden rondlopen. Beleggers zagen het vooral als een dure hobby waar miljarden in verdwenen.

De vraag rees of die metaverse niet vooral moest afleiden van een sputterend advertentiemodel. Facebook verloor terrein bij jongeren, Instagram werd ingehaald door TikTok en Apple’s iOS-privacyupdates maakten gericht adverteren lastiger. Binnen Big Tech gold Meta als de zwakke broeder.

Het aandeel kelderde in november 2022 tot onder de 90 dollar. Nu staat de koers boven de 750 dollar. Wie op de bodem instapte, zag zijn inleg ruim acht keer over de kop gaan.

Van crisis naar recordgroei

Meta herpakte zich razendsnel. Door fors te investeren in AI-gedreven advertentietechnologie, nieuwe formats als Reels en commerciële toepassingen binnen WhatsApp wist het bedrijf niet alleen de schade te beperken, maar zelfs sneller te groeien dan rivaal Alphabet, dat in absolute advertentie-omzet nog altijd groter is.

Het verschil is structureel en significant. Al tien kwartalen groeit Meta’s advertentie-omzet harder dan die van Alphabet. En niet een beetje. De groei ligt gemiddeld 10 procentpunt hoger.

De twee internetreuzen domineren samen ruim tachtig procent van de wereldwijde markt (Alphabet 50,4 procent, Meta 32,9 procent). De rest is versnipperd over spelers als Snap, Pinterest, Microsoft Bing en de advertentietak van Amazon.

Advertentie-omzet Meta al negen kwartalen sneller gestegen dan bij Alphabet

Bron: kwartaalrapportages Meta en Alphabet. Blauwe staven en gele blokken geven verschil in advertentieomzet weer tussen Meta en Alphabet.

Meta moest wel, Google kon wachten

De cijfers illustreren een kentering in de advertentiemarkt. Apple’s iOS 14.5-update was de grootste schok: apps mochten gebruikers niet langer automatisch volgen, waardoor adverteerders het zicht verloren op de vraag of een klik ook echt tot een aankoop leidde.

Voor Meta, dat een omzetdaling van tien miljard dollar aankondigde, was dit een existentiële dreiging.

Kleine webshops haakten massaal af. Google kwam er relatief beter vanaf: zoekadvertenties zijn immers direct verbonden aan de intentie van de gebruiker. YouTube, dat wel leunt op tracking maar relatief gezien klein is, voelde de klap wel zwaarder.

Waar beleggers Meta al hadden afgeschreven, schakelde Zuckerberg verrassend snel. Meta introduceerde nieuwe tools waarmee adverteerders hun eigen klantdata konden koppelen en zo weer zicht kregen op de opbrengst van campagnes. In gesprekken met analisten benadrukte Zuckerberg dat de ROI hierdoor fors opliep, soms zelfs hoger dan in de tijd dat privacymaatregelen nog geen rol speelden. De kern is dat AI-algoritmes campagnes niet meer handmatig optimaliseren, maar zelf patronen herkennen in miljoenen signalen.

Geautomatiseerde campagnes testen in één run duizenden variaties van tekst en beeld. Binnen dagen stroomt meer budget naar de best presterende boodschap. Een praktijkvoorbeeld dat Meta zelf aanhaalt: een juweliersmerk zag via een tool van Meta de zogenaamde return on ad spend in dertig dagen met bijna 40 procent stijgen.

Zulke cases ondersteunen de claim dat AI-campagnes direct tastbaar rendement opleveren en verklaren waarom marketingbudgetten snel terugvloeiden naar Meta.

Google biedt wel AI-optimalisatie, maar was trager in de uitrol en meer gericht op search- en merkcampagnes. Bij YouTube bleef de performance-machine minder fijnmazig. Het resultaat: budgetten verschoven richting Meta.

Vliegwiel

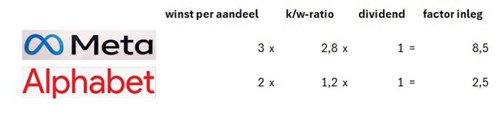

Lange tijd gold Google’s zoekmodel als aantrekkelijker dan social media-advertenties. Zoekadvertenties zijn intentie-gedreven: de gebruiker zoekt actief naar een product, waarna Google direct passende advertenties toont. Bij Facebook en Instagram draait het om gedrag en interesses, minder efficiënt en dus lager gewaardeerd. Op de beurs vertaalde dat zich – over het algemeen – in een lagere k/w voor Meta dan voor Alphabet.

Van discount naar premium: Meta’s k/w haalt Alphabet in

Bron: Bloomberg. Historische koers-winstverhouding (k/w) van Alphabet en Meta.

Maar nu weet Meta – dankzij AI – niet alleen een breder publiek te bereiken, maar ook met meer precisie de juiste klanten te vinden. Google blijft afhankelijk van het aantal zoekopdrachten.

Bij Meta ontstaat een vliegwiel dat steeds sneller draait: betere aanbevelingen leiden tot meer engagement, meer gebruik geeft ruimte voor extra advertenties, en die advertenties worden door AI relevanter en waardevoller. De machine werkt aantoonbaar: tijd in app +5 procent, impressies +11 procent, prijs +9–10 procent, conversie +3–5 procent.

Alphabet mist een vergelijkbaar vliegwiel. Zoekadvertenties zijn nog altijd een cashcow, maar het model is lineair: meer zoekopdrachten betekent meer advertenties. En dat volume groeit niet onbeperkt, zeker niet als chatbots een deel van die zoekopdrachten gaan overnemen.

Zonder een vergelijkbaar zelfversterkend mechanisme moet Alphabet harder trekken om dezelfde groei als Meta te realiseren.

| Hoe lage verwachtingen een rol speelden bij Meta’s ongekende heropleving |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |